抛糖果app:糖心淑女弥罗-8天翻倍,“谷子经济”能走多远?

原创 段明珠 妙投APP

出品 | 妙投APP

作者 | 段明珠

头图 | 视觉中国

港股有泡泡玛特一年4倍,A股有实丰文化8天翻倍,广博股份两周涨超150%,这些被装在“谷子经济”的框里,在年底给资本市场一点小小震撼。

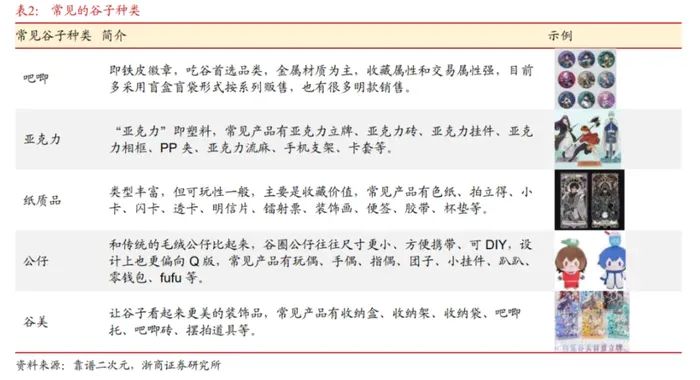

“谷子经济”取自“Goods”的谐音,即漫画、动画、游戏、偶像等版权作品衍生出的周边产品,严格意义上指的是价格相对低廉的海报、徽章、卡片、挂件、立牌等“软周边”,价格较为低廉,消费群体更为广泛;而手办、模型等收藏属性较强的周边更偏向“硬周边”,价格相对较高。

乍看之下,谷子经济更像是旧瓶装新酒,把过去的IP产业链、盲盒经济等重新包装组合,赋予一个新的名字,配以新的宏大叙事与投资逻辑。那么,谷子经济到底有何新意?

同样是大涨,泡泡玛特和实丰文化们的逻辑分别是什么?如果说泡泡玛特在资本市场几经沉浮如今“浴火重生”,但广博股份在12月3日尾盘出现“天地板”,新的谷子经济代表能走多远?

#01“谷子经济”新在哪里?

“谷子经济”的内核仍然是IP授权与分销。其产业链包括上游IP版权方,重点做IP孵化;中游发行方,围绕IP做具体产品形态开发、生产和发行;下游渠道公司,负责具体销售。

谷子经济被重提起来,有3个新点。

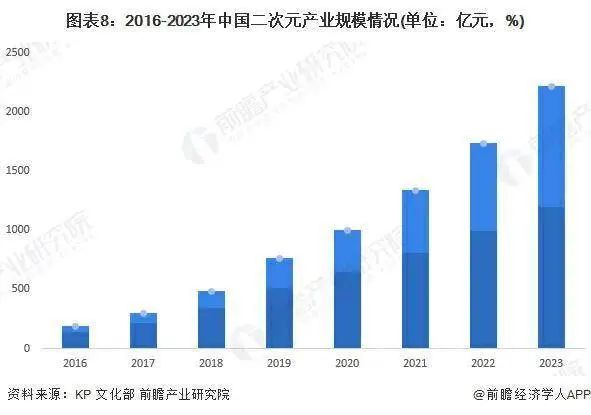

首先是市场空间比原想的要大:2016年二次元产业整体规模189亿,IP周边的规模为53亿;疫情期间以为这类非必需消费品会最先被放弃,但到2023年二次元产业规模增长至2219亿,IP周边的规模增长至1023亿元(占比从28%上升至46%),复合增长率高达53%(前瞻产业研究院)。

泛二次元用户规模2023年突破5亿,以学生和白领群体为主;而谷子经济进一步降低了用户门槛,主要消费群体集中在12-20岁之间。

在消费业普遍低迷的现状中,二次元产业是少有预计增速在两位数的。预计到2029年,二次元产业规模将增长至5900亿元(浙商证券、前瞻产业研究院)。

其次是对产业链的提振。

之前产业链上游的内容市场更受关注,而IP周边市场集中度较低,竞争又较为激烈,能被资本市场看到的是具备全产业链布局的泡泡玛特、以渠道铺设为主的名创优品等。这次谷子经济适逢线下消费场景政策支持,一些渠道、商场被关注到。

比如经常被拿来举例的百联 ZX 创趣场(原华联商厦)2023年销售额达3亿元,武汉潮流盒子 X118改做二次元后,入驻率和月销量创新高,等等。

最后,是对谷子经济投资逻辑的更新。

“谷子”是潮玩的一种形式,本质属于精神消费品,能提供悦己、收藏、社交和二手交易等多种价值;在当前经济环境下,具有“口红效应”。年轻人买不了更贵的奢侈品,“谷子”可以提供平替的情绪价值。而当年轻人不结婚不生娃,宠物和潮玩有陪伴、抚慰人心的作用,这类消费自然走高。

所以之前资本市场担心的“退潮”出坑,天花板低等可能要重新评估。同时,“谷子”产品形态多元化等特征正逐渐显示。参考海外经验,IP周边市场空间很大,从各种实体形态的商品(卡牌、手办、毛绒玩具、服饰鞋包)到服务(游乐园),甚至反向到电影电视等。

当前国内IP周边拓展还有很多空间,以业内先行者泡泡玛特来说,其从最初的盲盒、手办已经顺利拓展到毛绒公仔,当前的产品线还包括线下乐园;根据其规划,潮流饰品未来也可能会上线,小野IP系列会推出床品家居、衣帽服饰等。

也难怪有说法,国内谷子们要摸着泡泡玛特过河。不过同样大涨,实丰文化们的爆涨很有A股特色,相比之下,泡泡玛特是更持续稳定的上涨。前者和后者推动上涨的逻辑还有些不同,有必要分辨清楚。

#02泡泡玛特给“新谷子”们开路?

今年泡泡玛特能一年涨4倍,很大原因是业绩爆表、海外市场高增、IP开发持续成功,亮眼表现一举逆转资本市场的看法;是凭借实打实的业绩获得的。

业绩爆表:2024年Q3,泡泡玛特营收同比增长120%-125%。

海外高增:2024年Q3,泡泡玛特中国国内地区营收同比增长55%-60%,港澳台及海外营收同比增长440%-445%。

IP开发:2023年泡泡玛特销售额过亿的艺术家IP(自有IP和独家授权IP)达到10个。SKULL PANDA、MOLLY和DIMMO在2023年分别实现营收10.25亿元、10.20亿元和7.38亿元。2024年上半年,其艺术家IP实现营收36.88亿元;其中,MOLLY、THE MONSTERS、SKULL PANDA分别实现营收7.82亿元、6.27亿元、5.75亿元。

回想2022年是泡泡玛特的“至暗时刻”,营收46.17亿,微增2.8%,但调整后净利为5.7亿,同比下滑42.7%,公司股价也持续走低,2022年末一度跌至10港元以下。

可以说,泡泡玛特过去受到的各种质疑,迟早都会发生在国内众多“谷子”身上,但如今的重振归来却不一定每家都能实现。那泡泡玛特是如何能力挽狂澜的?有哪些值得新谷子借鉴?

拆解泡泡玛特的措施,大致可以得出3个重要的点。

泡泡玛特成功开拓新的增长曲线,这重点指的是海外市场再造出一个泡泡玛特。通过DTC(品牌直接向消费者销售产品或服务)模式,IP开发(与本土艺术家合作或授权IP联名)、宣传(明星等推广)、供应链(2024年1月越南工厂完成第一批产品生产),泡泡玛特在海外攻城略地。

泡泡玛特在国内市场同样表现不错。归因来看,一个是抖音等新渠道爆发增长带来的增量用户(2024年上半年新增457万用户),以及零售店等中坚渠道的增长(新增20+);一个是多品类变现,比如毛绒玩具爆发式增长(2024年上半年营收4.5亿元,同比增长993.6%)。

如果再深入挖掘背后的原因,大概能推出泡泡玛特能走出低谷,凭借的是其在IP周边赛道上综合实力很强,从IP开发打造、渠道力、品牌营销能力几乎无短板。

举例来说,泡泡玛特能打造自主IP且长期有热度,MOLLY作为泡泡玛特的“当家花旦”很早前就被担忧产品生命周期问题,但如今营收数据显示仍然在增长;新近走红的Labubu虽然有名人效应的推动,但这也证明其团队对IP运营和维护有成功可复制的经验,不是一时投入产生稍纵即逝的热度;而其对供应链掌控还显示在其补货周期如今已缩短到平均60天,这让其创新和迭代更快,从而持续抓住用户;渠道上线上线下配合,门店更是属于业内第一梯队的。

只有凭借这些深厚基本功,泡泡玛特才能稳定向前推进。

#03“新谷子”成色如何?

对照泡泡玛特来看,目前A股市场上标的较少,被资本炒作的多是中小公司,且IP运营能力不算突出。

“谷子经济”领涨的实丰文化,原创IP有飞飞兔、企鹅嗡嗡、龙宝戏猪等;已获得的授权IP主要有宝可梦、奶龙、贪吃蛇、蛋仔派对等;目前已开发宝可梦场景套装玩具系列,有知名度的自创玩具包含旺仔小六等。但实丰文化2020年至2023年连续四年亏损,2024年前三季度营收为3.1亿元,但净利仅452.27万元。

广博股份传统业务为办公文具和学生文具,IP周边的营收并不算高;2024年前三季度的营收为17.58亿元,同比下降1.45%,净利为1.05亿元,同比下降11.41%。

其实,A股市场“谷子经济”链条上更值得关注的是上游IP内容产出方,尤其是一些游戏公司。因为游戏IP长线运营,不怕没有内容没有热度;同时游戏本身玩家足够多,变现能力已经很强。2023年,中国游戏IP周边的市场规模达40.6亿元, 2019-2023年复合增长率达17%( 《中国游戏IP衍生品发展现状及前景研究报告》)。

举例来说,米哈游的《原神》具有极高的人气和国民度,带动了周边销售。“天猫官方数据显示, miHoYo 旗舰店在 双11 狂欢日首小时成交同比去年翻倍增长,不仅是天猫 双11 第一个破亿的潮玩品牌旗舰店,还摘得了天猫 双11 玩具潮玩店铺销售榜、潮流玩具店铺销售榜双榜第一,泡泡玛特则屈居第三名”。

可惜的是米哈游未上市,但根据这一逻辑,其余有相关布局的游戏公司或可关注。

总之,“谷子经济”目前还是A股众多短暂的概念热点之一,要想演化成长线投资,还需要找到具有优质IP储备和全链条运营能力的标的。

*以上分析讨论仅供参考,不构成任何投资建议。

相关文章

-

张津瑜卫生间事件:呆萌软淑女-韩国检察厅对尹锡悦立案调查

-

糖心视频vlog:糖心淑女典心-距今约30万年华龙洞人被证实为东亚地区向智人演化的最早古人类

-

抛糖果app:糖心淑女弥罗-8天翻倍,“谷子经济”能走多远?

-

各种网红爆料吃瓜网站黑料:糖心淑女书包网全文阅读-冠石科技:预计2028年实现28nm光掩膜版的量产

-

黑料社独家猛料-曝光揭秘:糖心vlog网页免费-尹锡悦弹劾案被废止韩国国会议长向国民致歉

-

糖心logo免费奶萝:糖心logo免费观看eye-盘前机会前瞻| 中办、国办最新发布!推动城市基础设施数字化改造,这几家公司在智慧城市建设和车路云一体化领域深度布局(附概念股)

-

九一果冻制品厂最新电视剧红桃:黑料不打烊最新热门事件网站-一旦叙利亚变天,中东局势半边天也将坍塌

-

糖心首页:糖心vlog肉丝库水柚子猫主演-俄外长:俄罗斯将向叙利亚提供军事援助